Resumen

Este proyecto implementa un flujo completo de simulación y evaluación de carteras: lectura y limpieza de datos, cálculo de retornos, métricas de riesgo/retorno, simulación Monte Carlo, frontera eficiente, CAPM y selección de la asignación óptima según perfil de riesgo.

Métricas clave

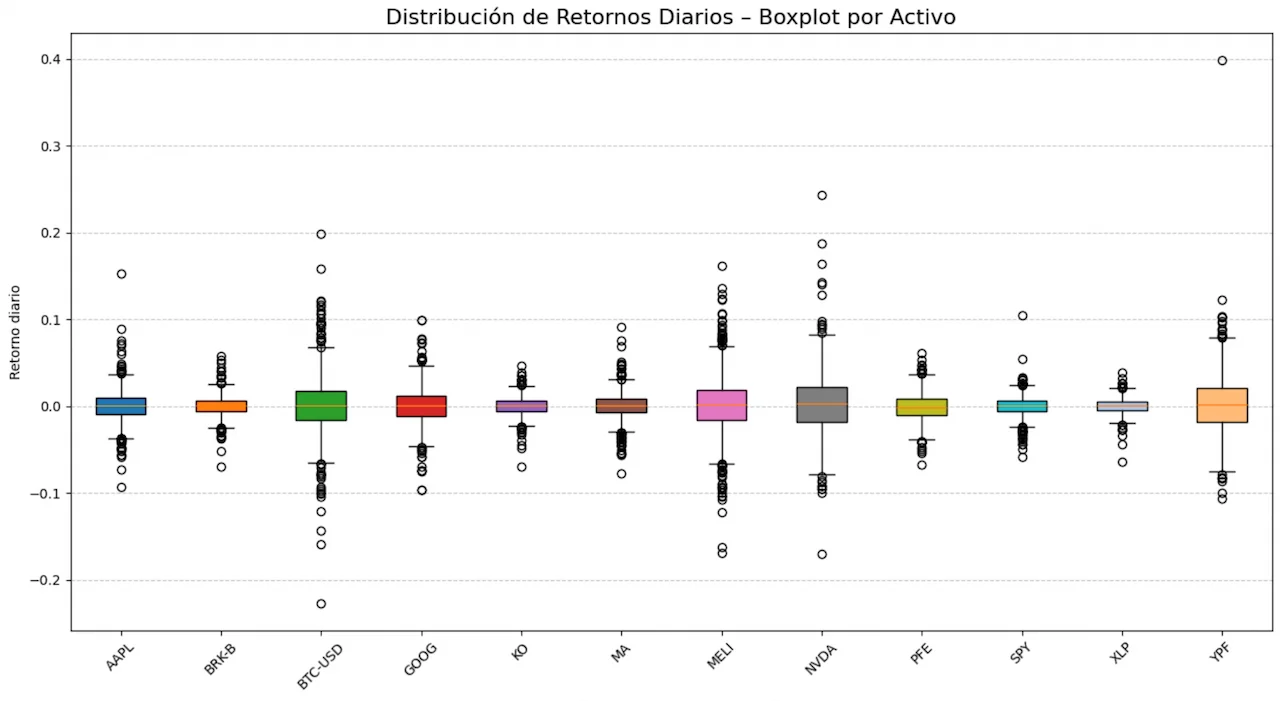

- Retorno anualizado, volatilidad anualizada, ratio de Sharpe y Sortino.

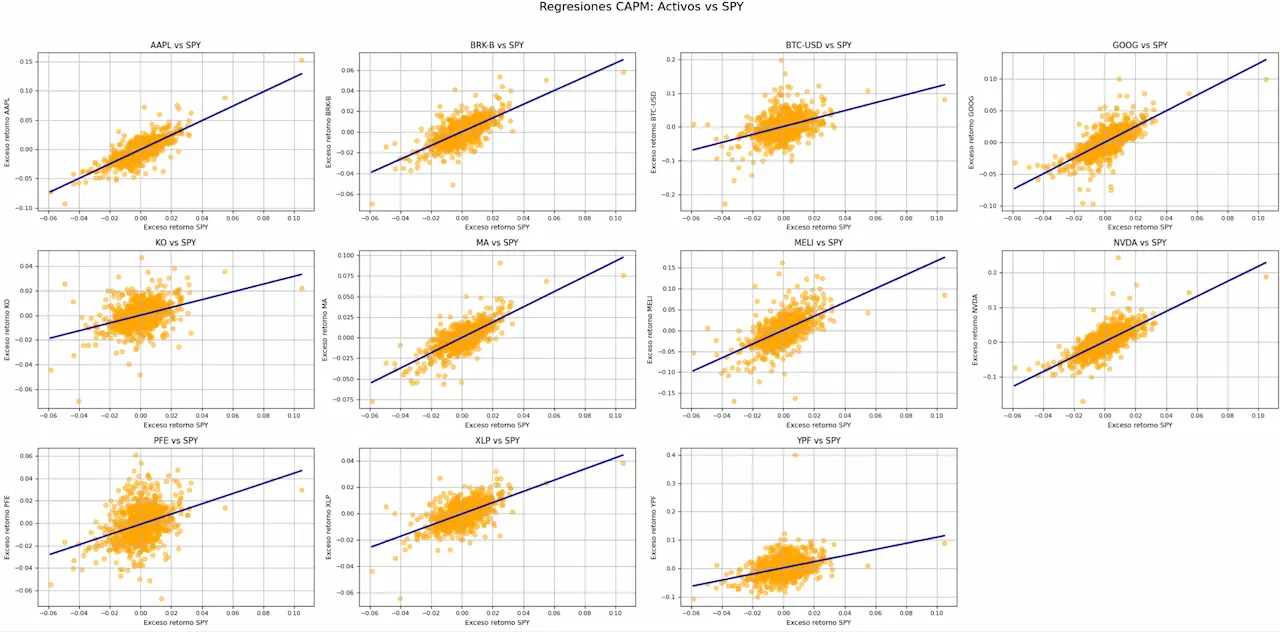

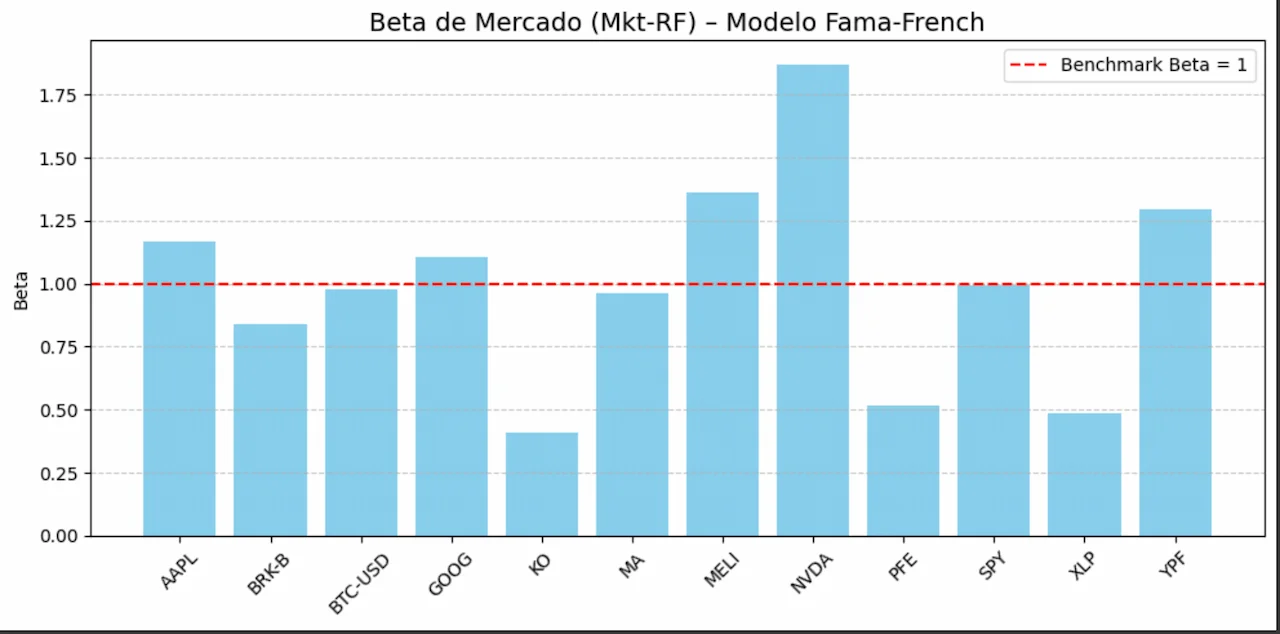

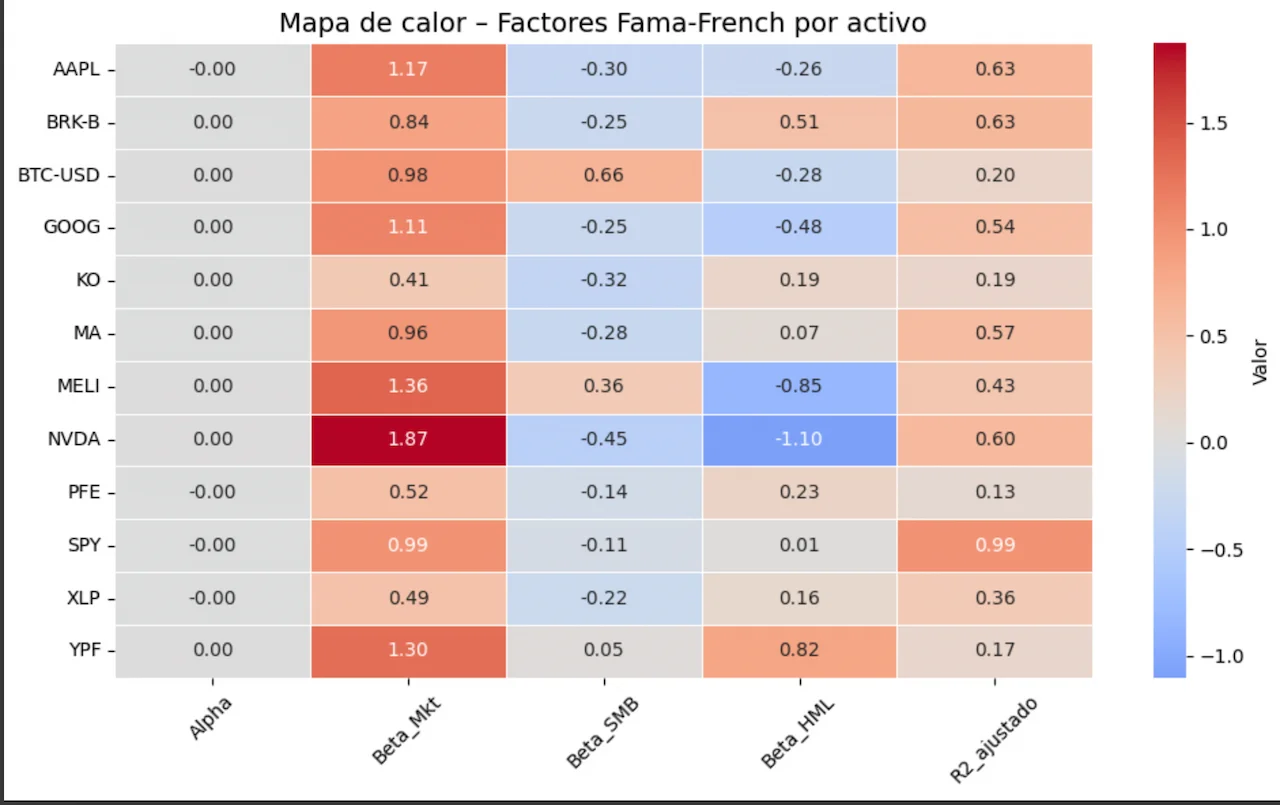

- Beta vs. benchmark (SPY) y Treynor; Máximo Drawdown y Calmar.

- VaR / CVaR (paramétrico y empírico) para stress de pérdidas.

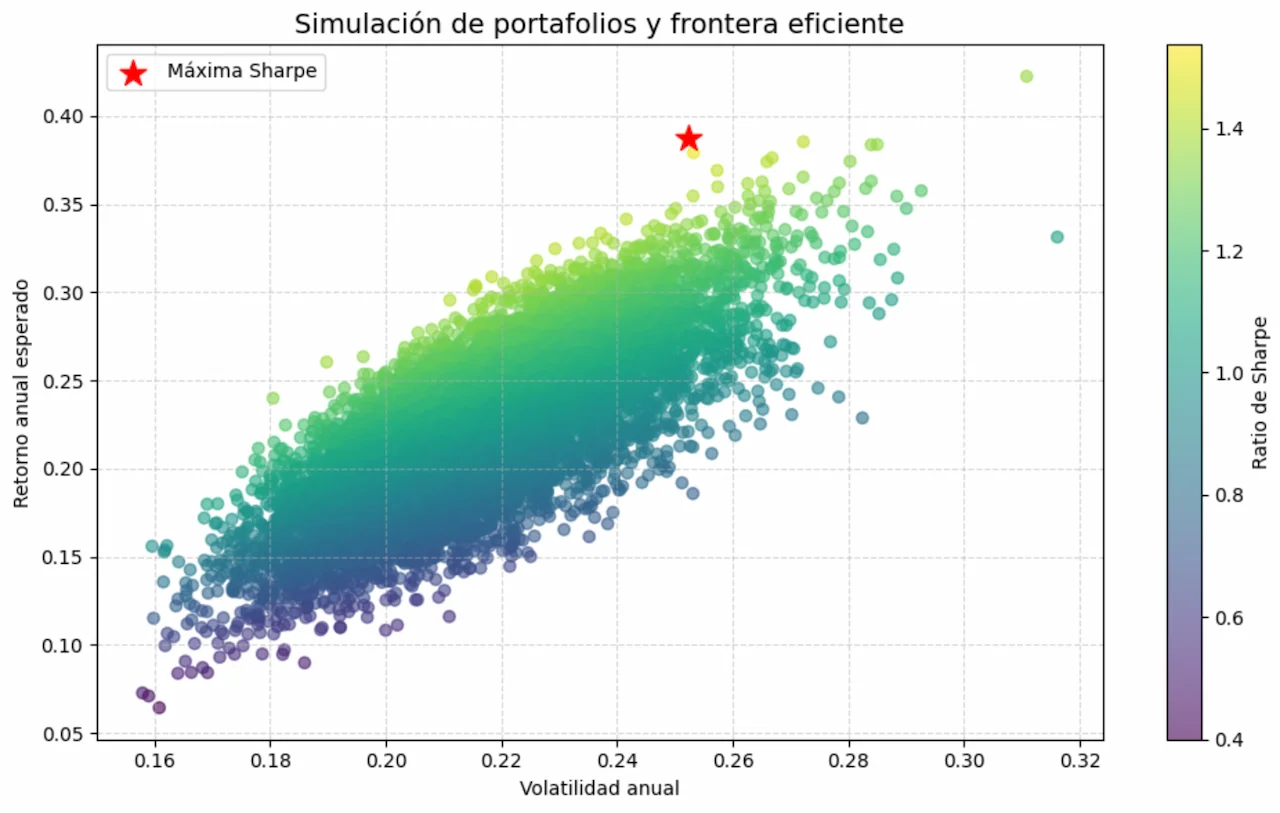

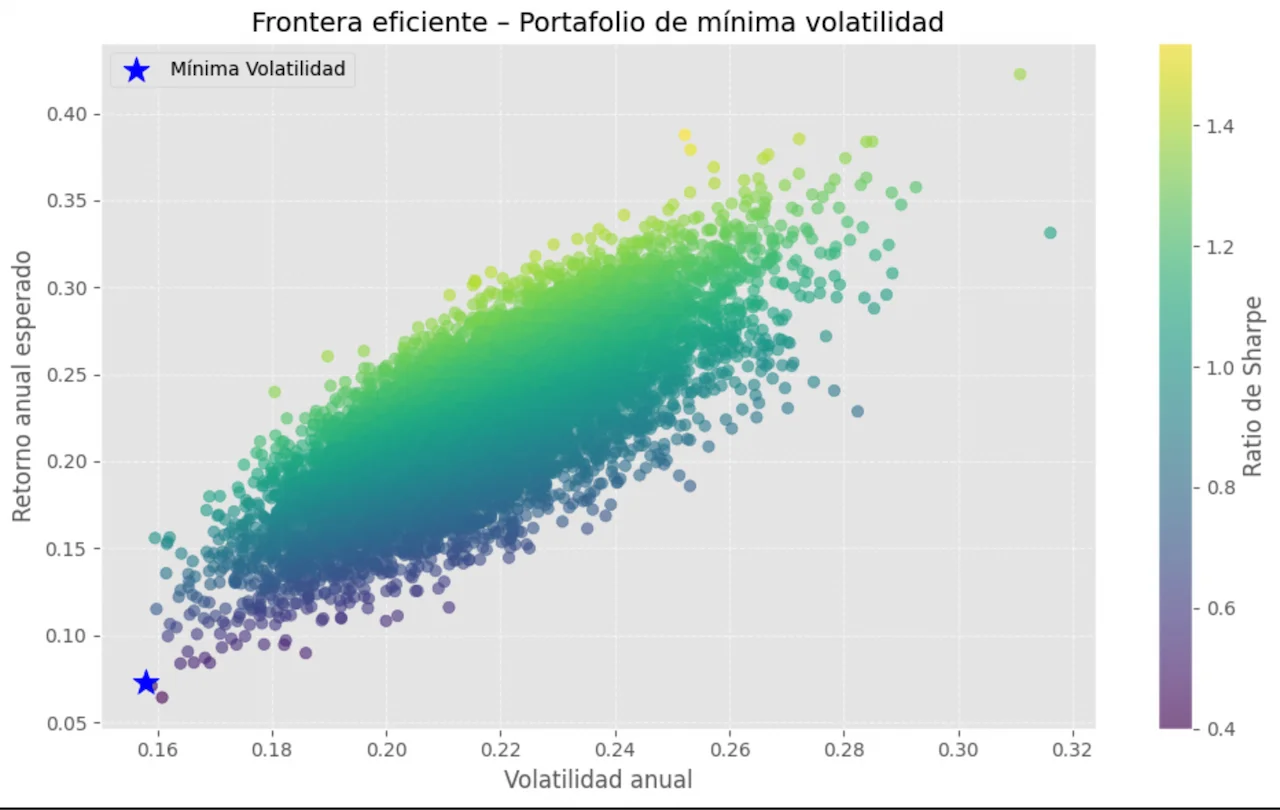

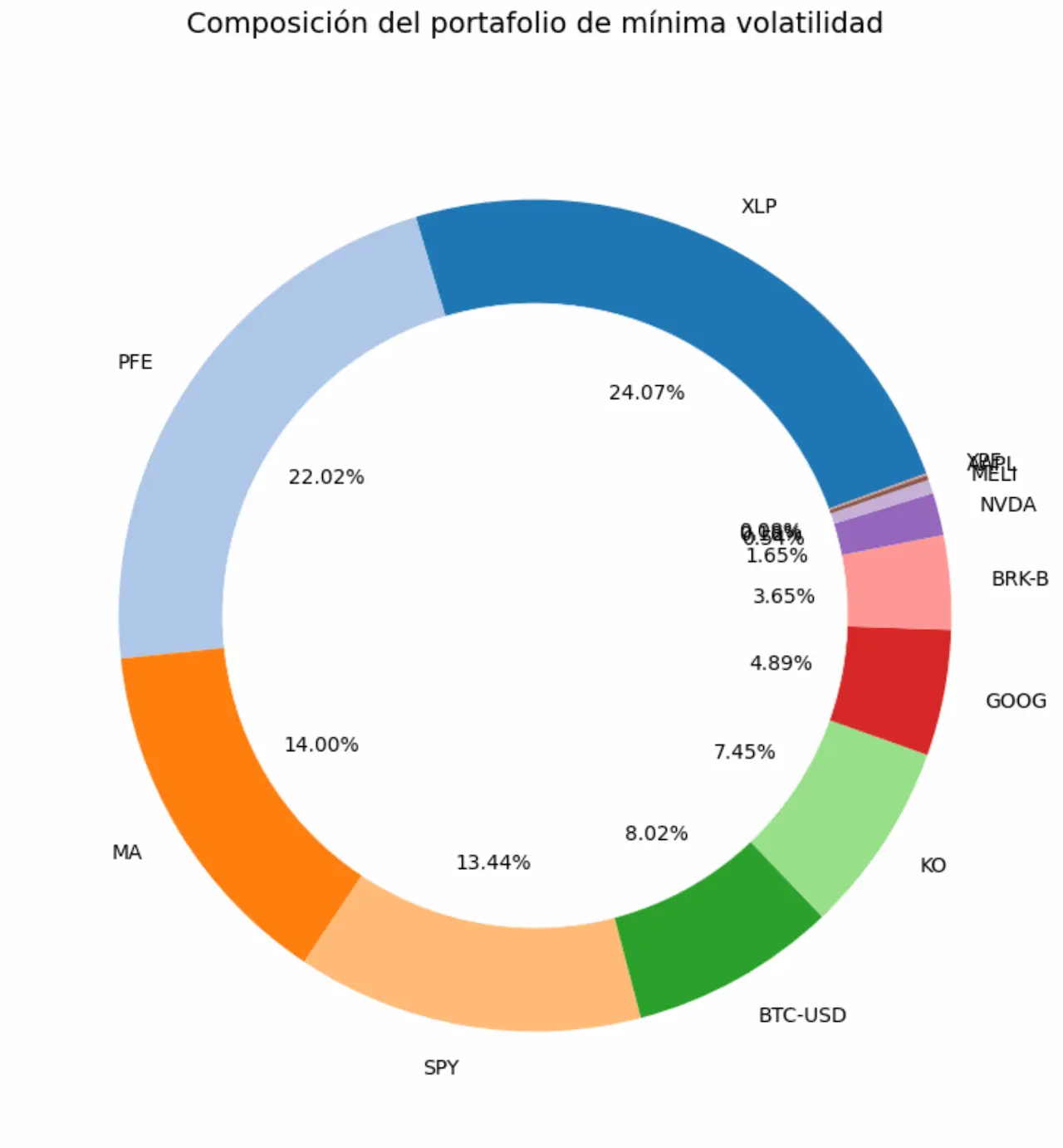

- Construcción de la Frontera Eficiente y tangencia con tasa libre de riesgo.

Metodología

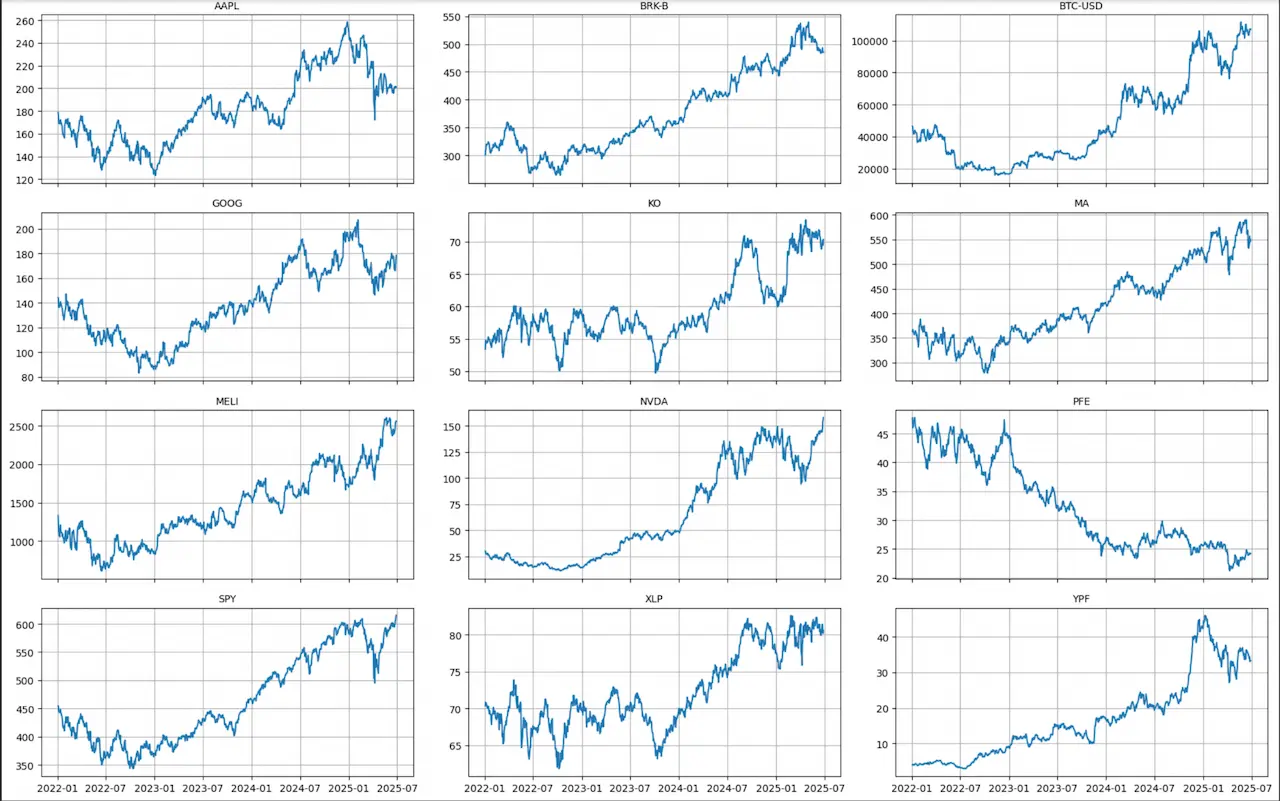

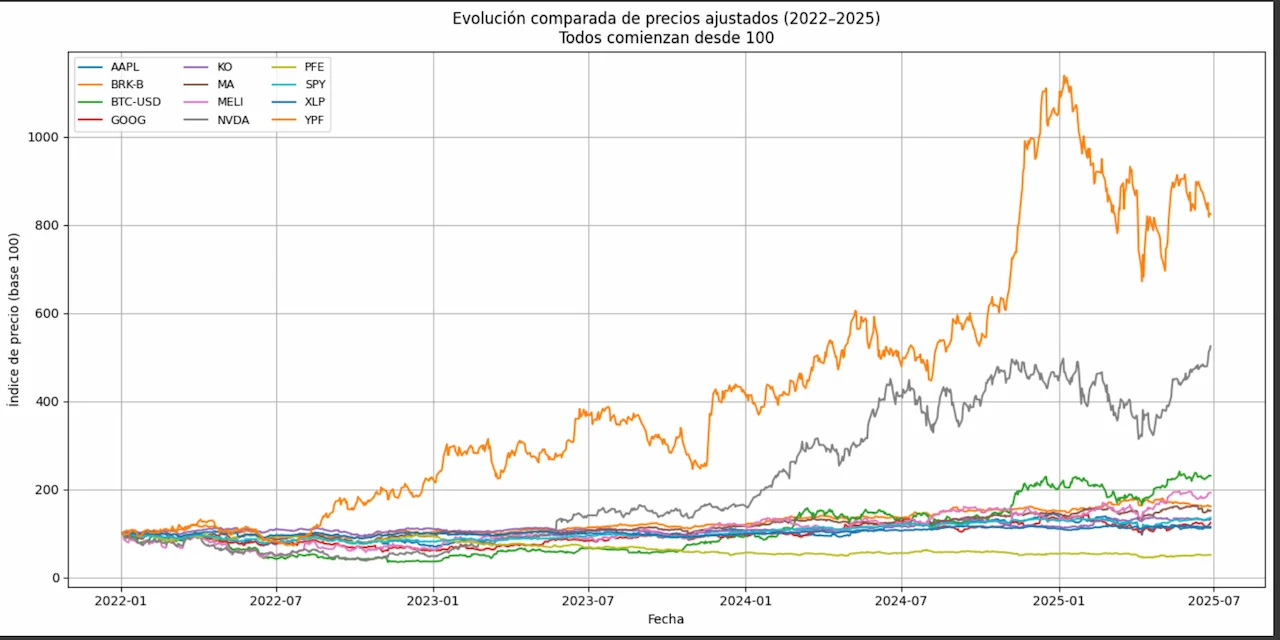

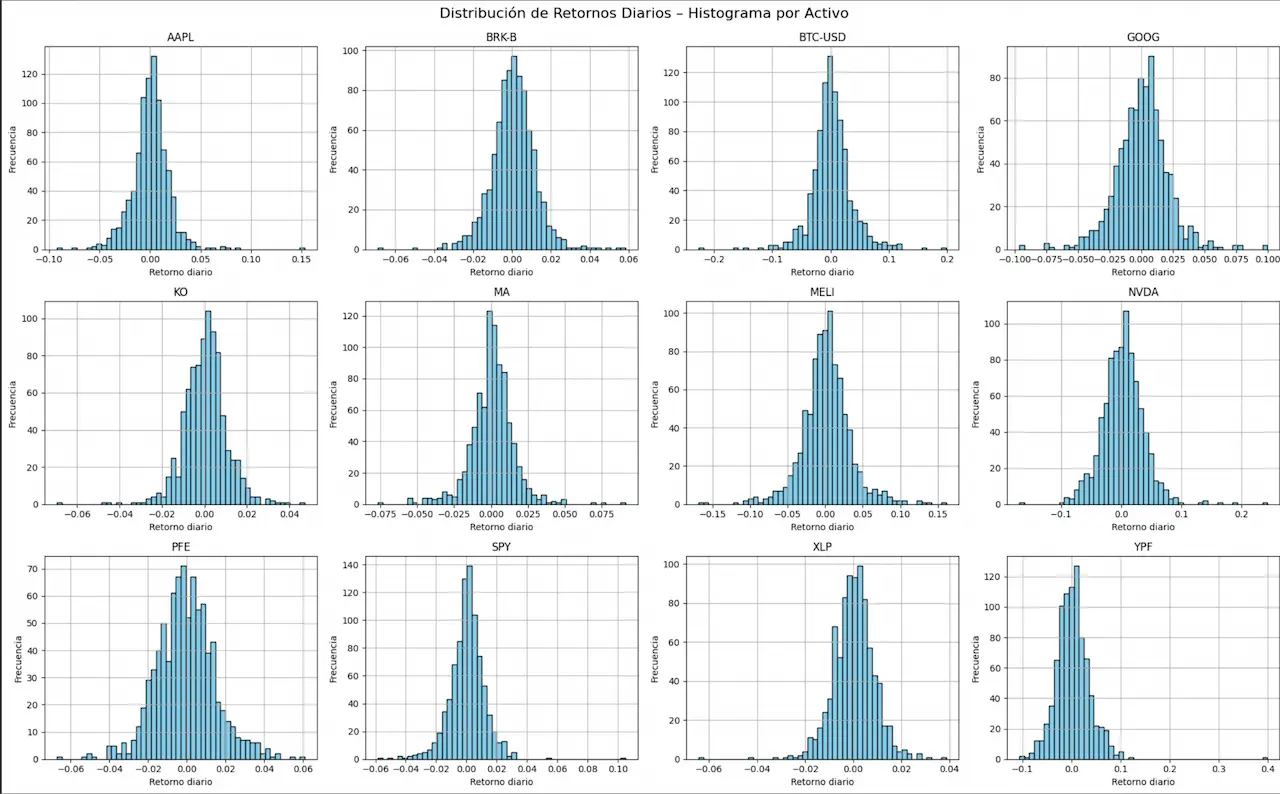

- Descarga de precios y cálculo de retornos (log y simples).

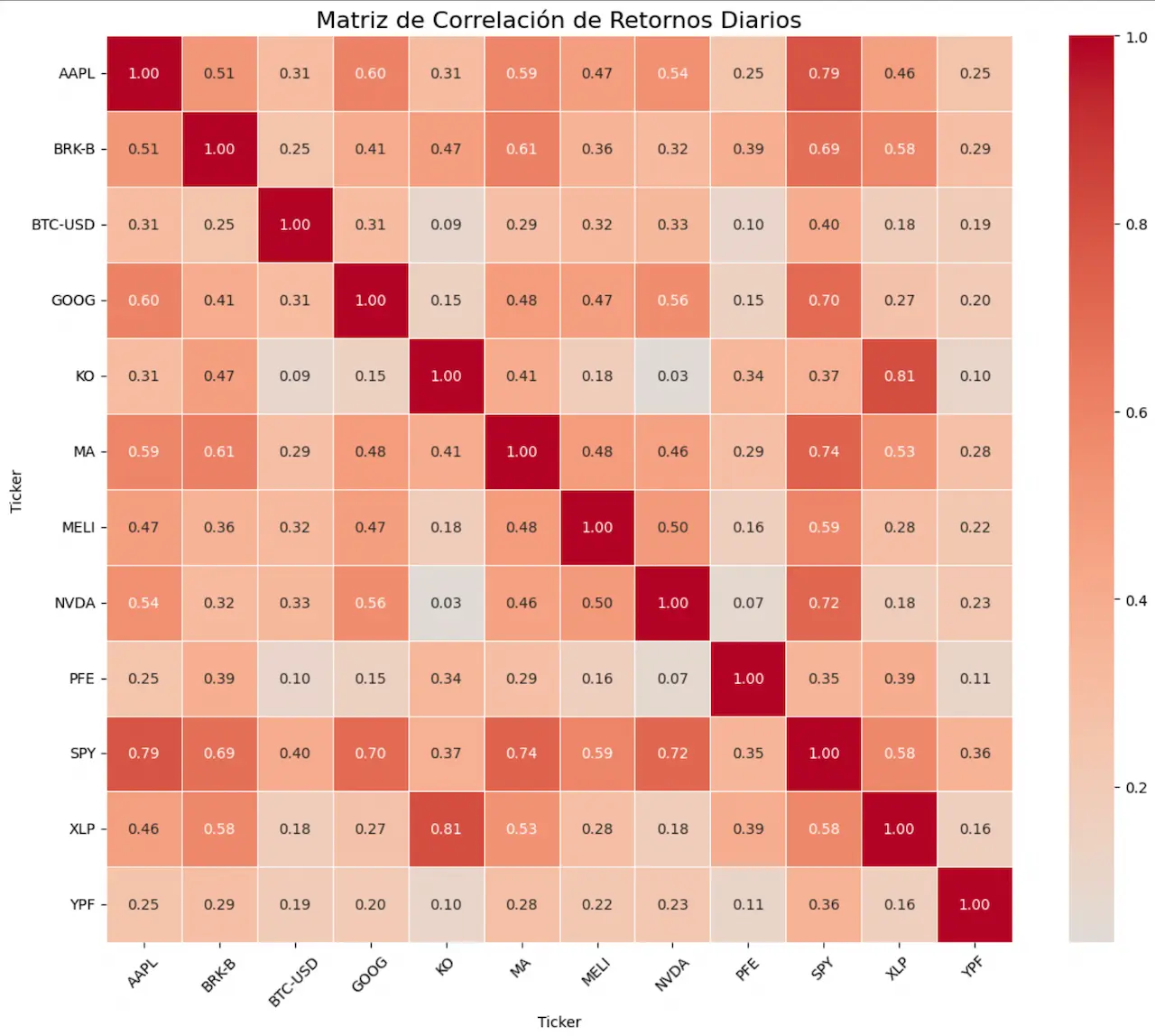

- Estimación de medias, covarianzas y correlaciones.

- Simulación de pesos aleatorios y evaluación Monte Carlo.

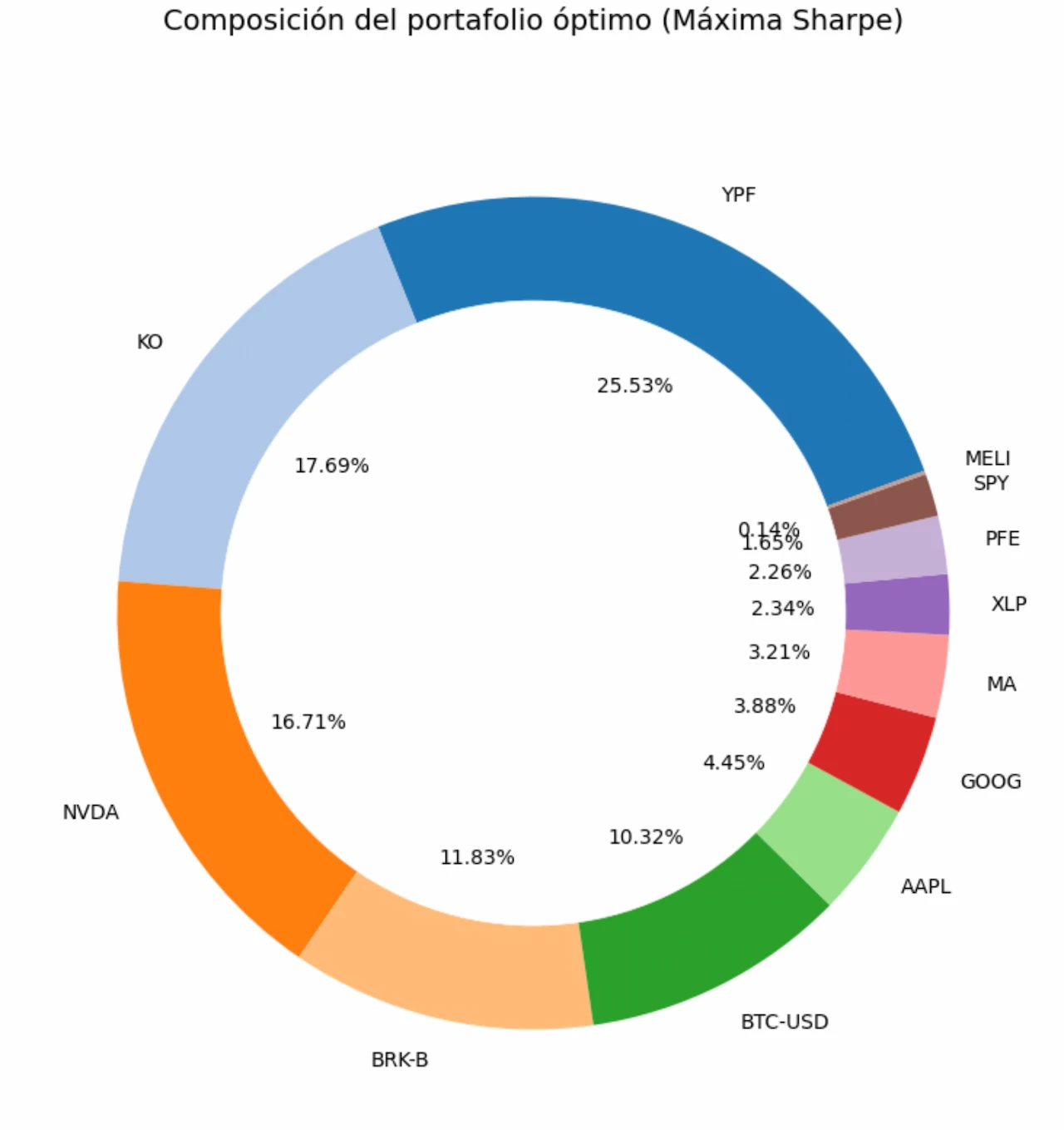

- Optimización: Sharpe máximo, volatilidad mínima y objetivo de retorno.

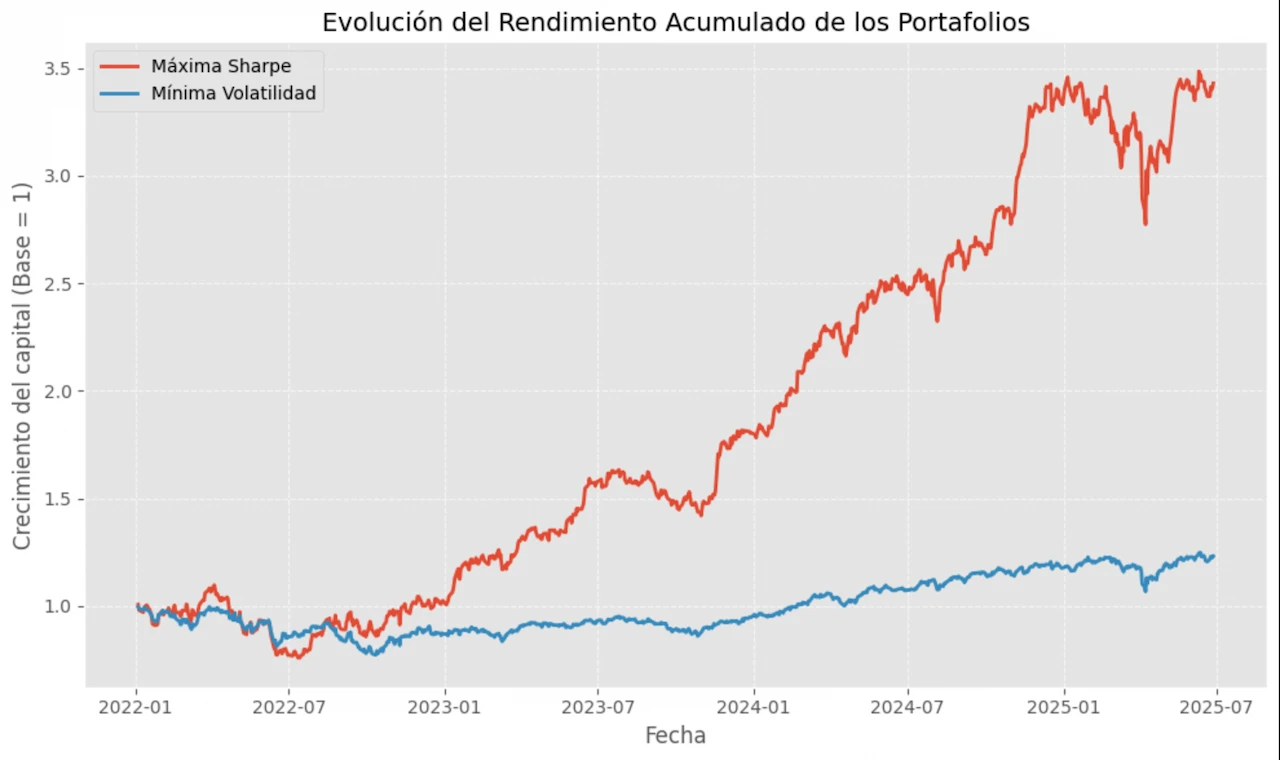

- Backtesting y comparación contra benchmark.

Tecnologías

Python (pandas, numpy, matplotlib), yfinance / datareader, PyPortfolioOpt, scipy.