Resumen

Hace poco empecé un proyecto personal: armar una cartera de inversión de largo plazo para mi sobrino/ahijado, que hoy tiene 2 años. La idea es que, cuando cumpla 18, tenga un capital para decidir qué hacer: estudiar, emprender, viajar o seguir invirtiendo para su jubilación o lo que quiera. No es solo una inversión para él: también quiero mostrar por qué empezar a invertir desde joven marca una diferencia enorme. El tiempo y el interés compuesto pesan mucho más que acertar el momento perfecto, y el mercado suele premiar a quienes invierten a largo plazo en los activos correctos.

Métricas clave

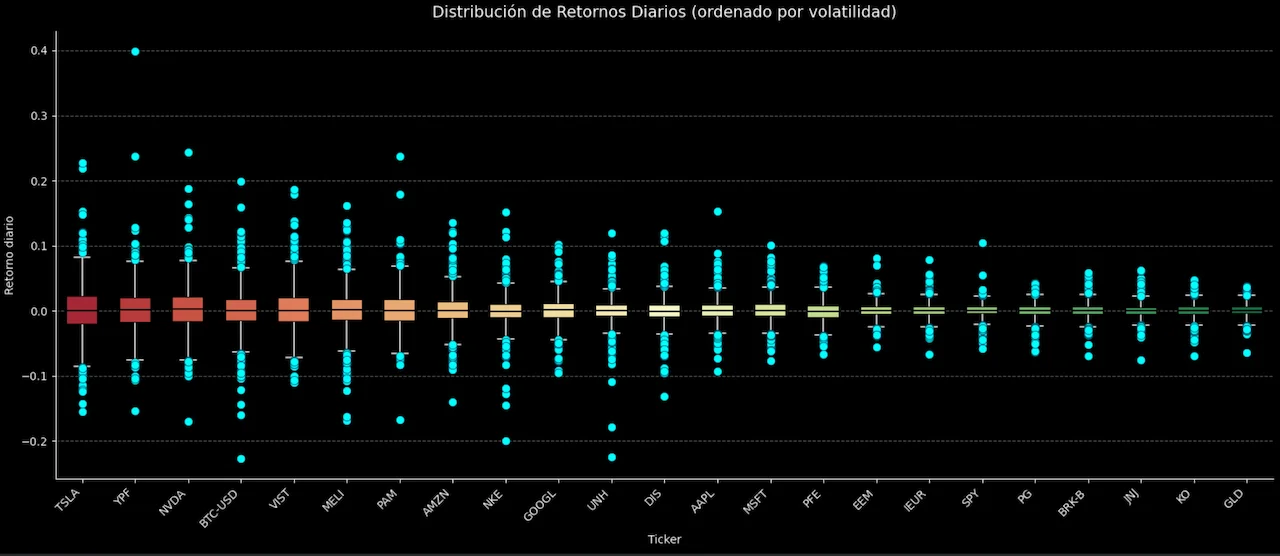

- Rentabilidad y volatilidad anualizadas por activo.

- Ratios de Sharpe, Sortino y Treynor.

- Máximo Drawdown y tiempos de recuperación.

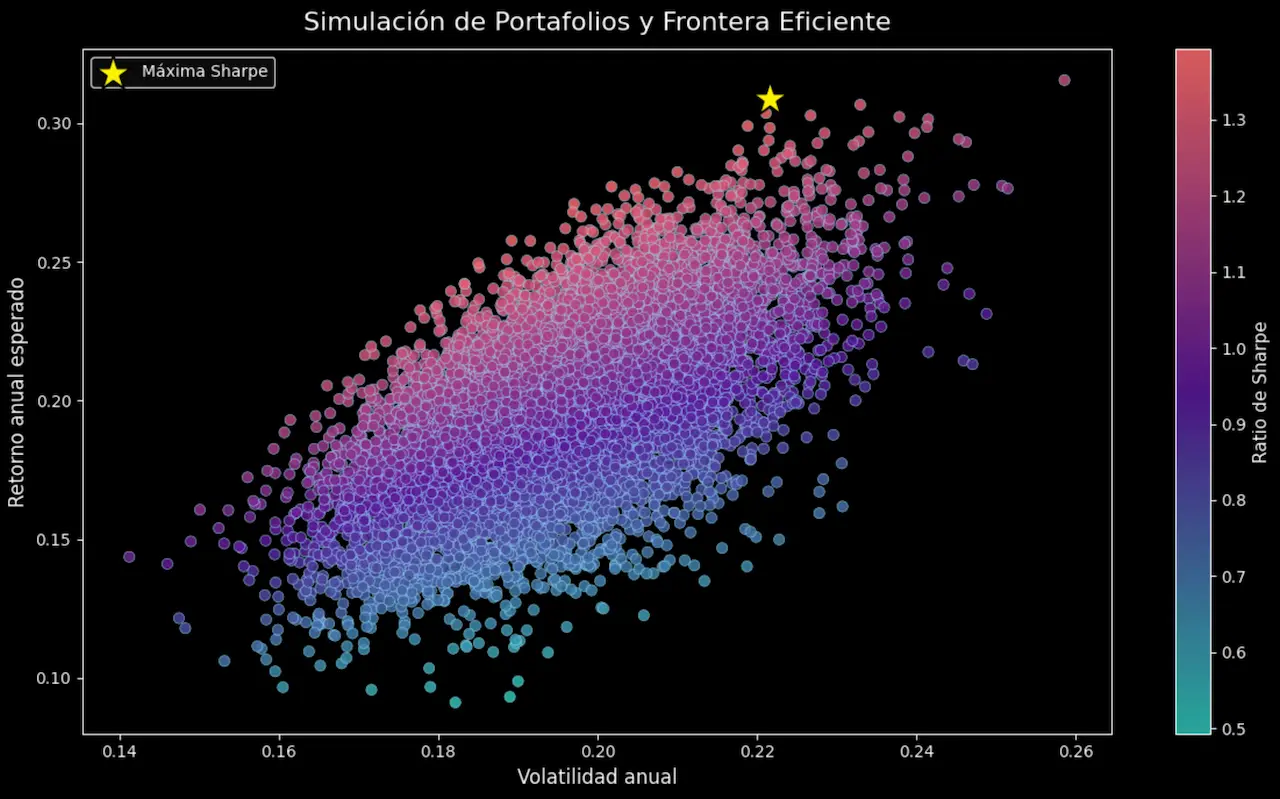

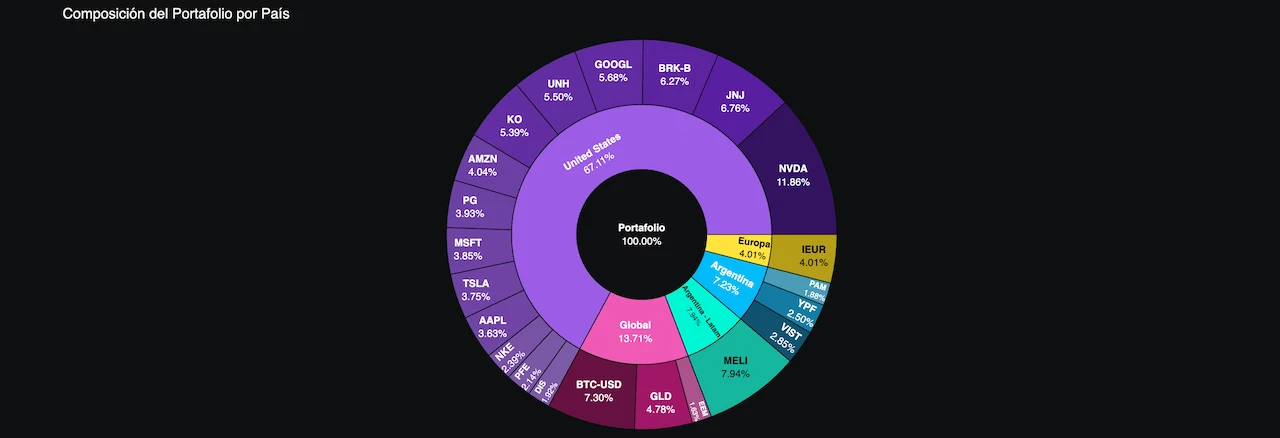

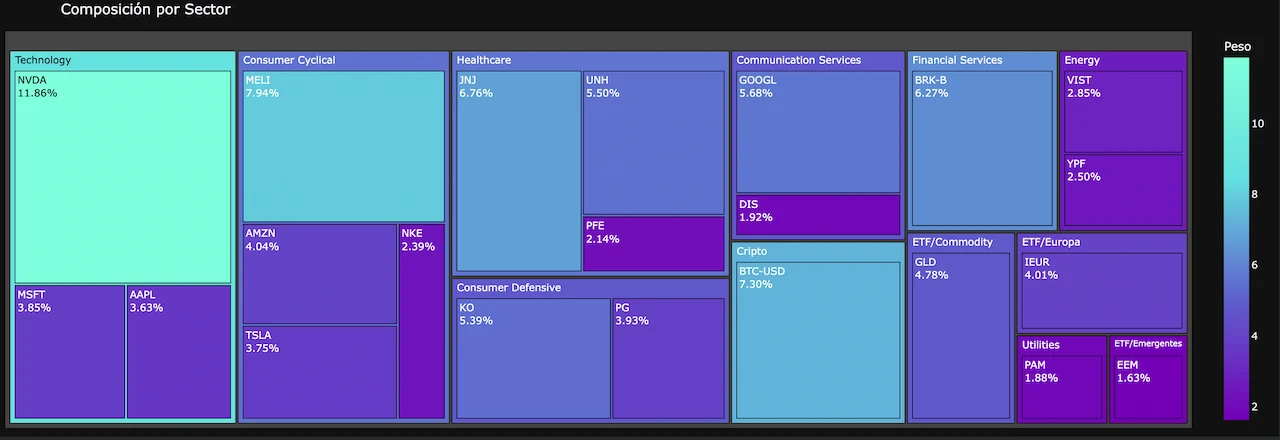

- Frontera eficiente y portafolio de Máxima Sharpe.

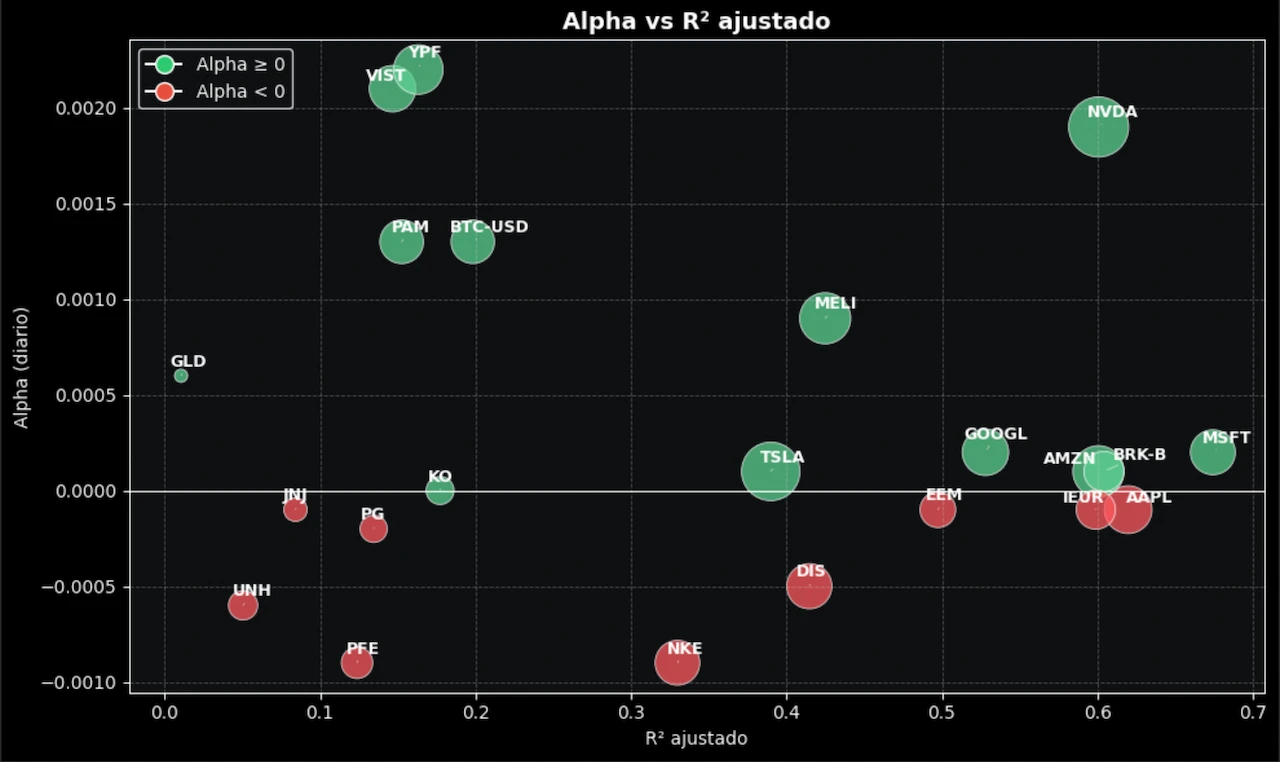

- Análisis Fama–French: alphas, betas y R² ajustado.

Metodología

- Descarga de precios históricos con

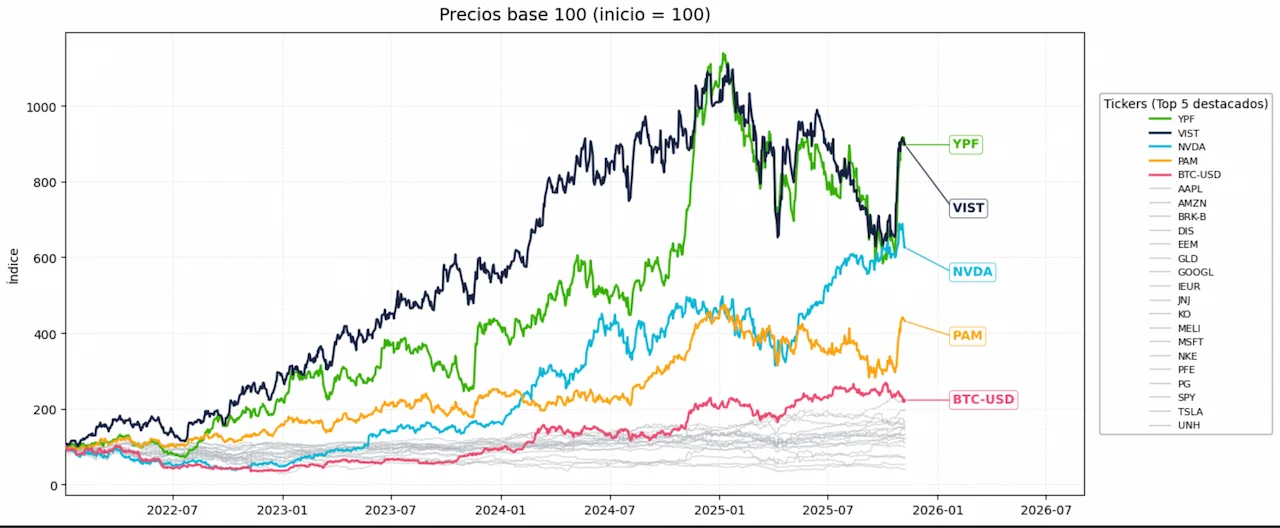

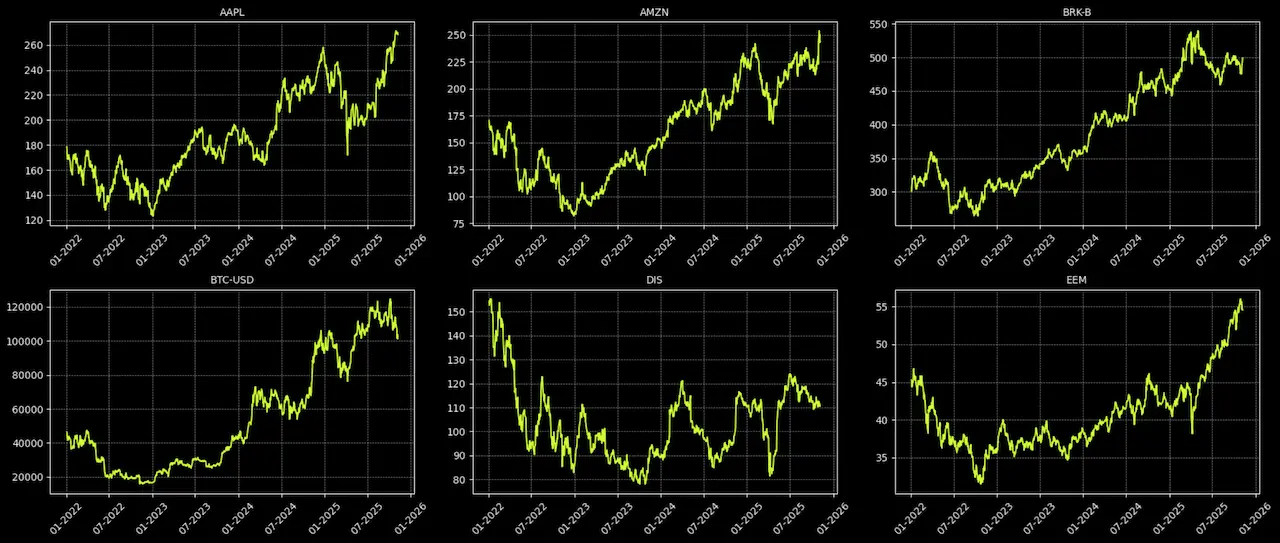

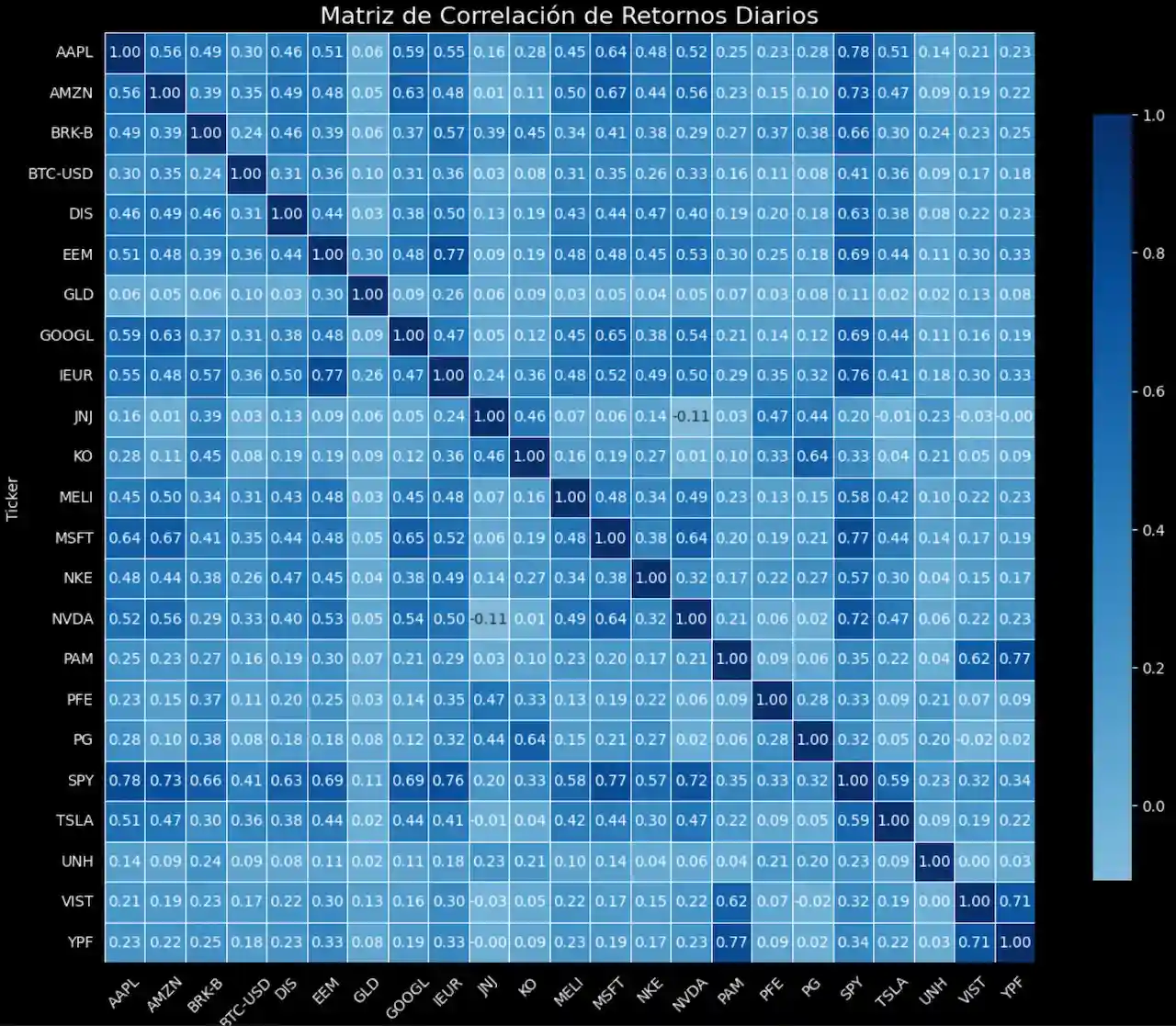

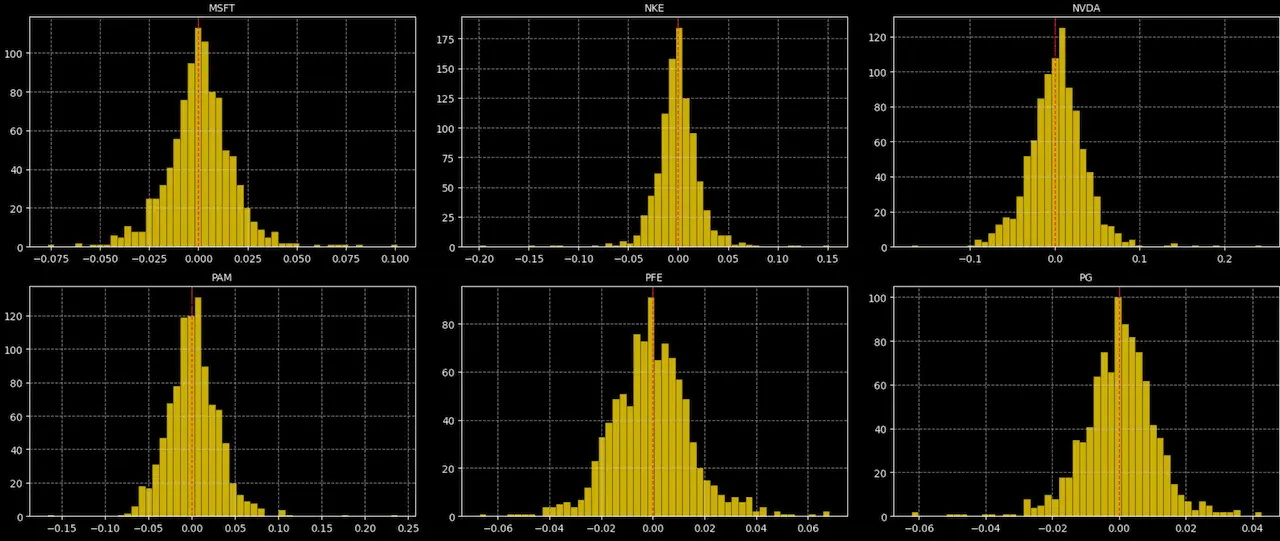

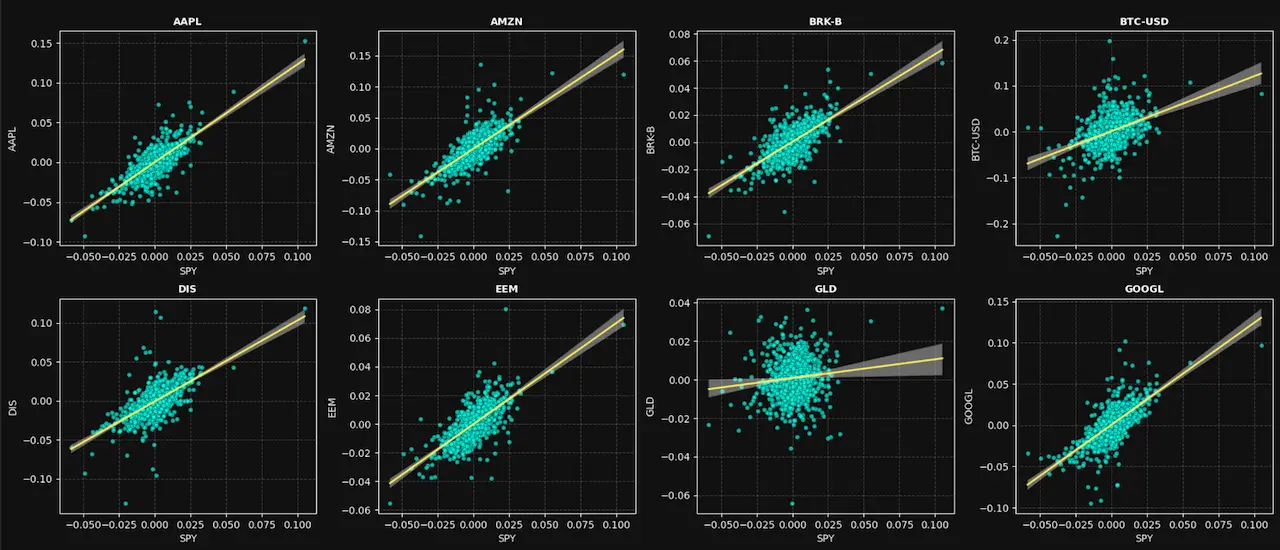

yfinance. - Análisis exploratorio: retornos, volatilidad, correlaciones.

- Simulación de 10.000 portafolios aleatorios (Monte Carlo).

- Optimización por Sharpe y construcción del portafolio óptimo.

- Regresiones con CAPM y Fama–French.

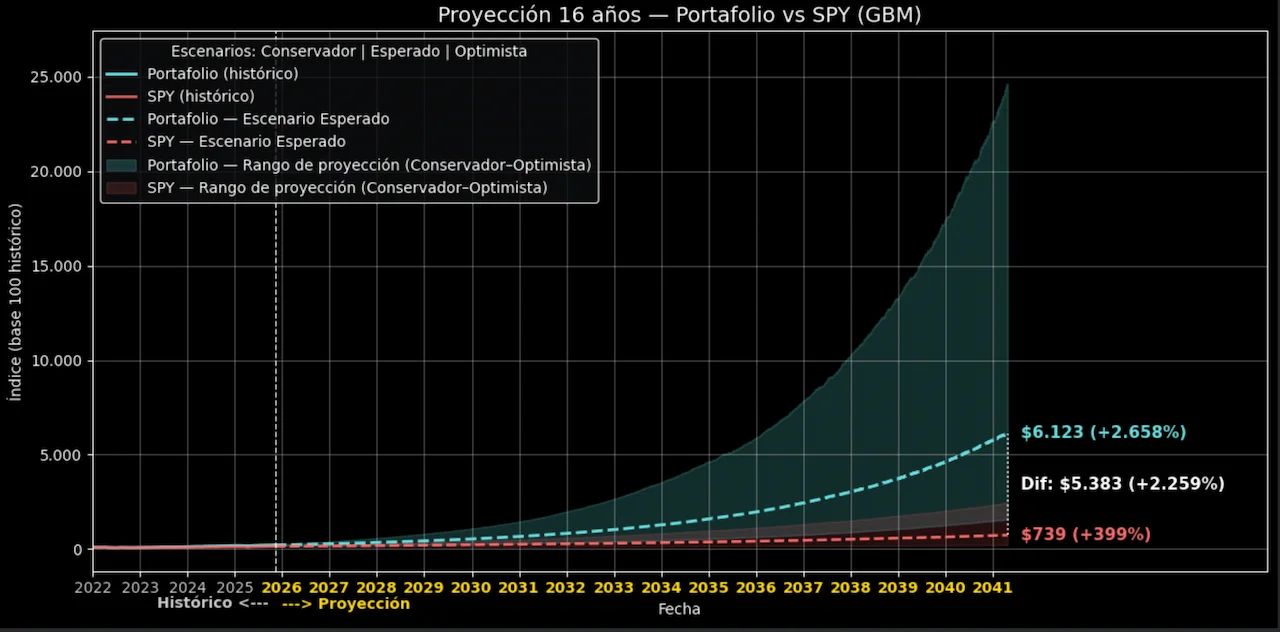

- Proyección a 16 años mediante modelo GBM.

Tecnologías

Python (pandas, numpy, matplotlib, seaborn), statsmodels, PyPortfolioOpt, yfinance, plotly.